Vị thế của cá ngừ Việt Nam tại EU

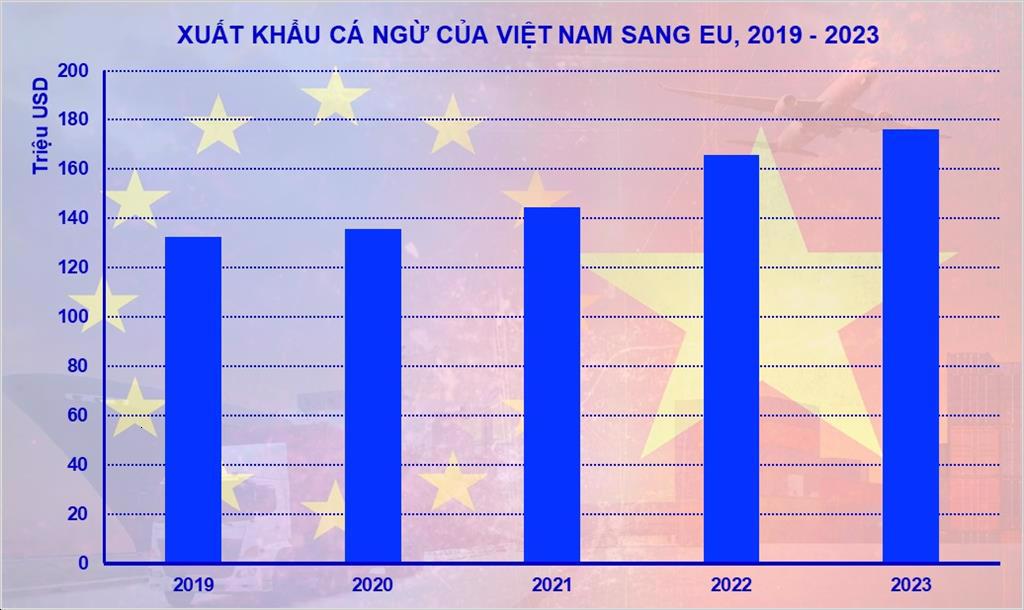

Sau khi Hiệp định Thương mại Tự do giữa EU và Việt Nam (EVFTA) có hiệu lực, XK cá ngừ của Việt Nam sang EU tăng trưởng liên tục. Kim ngạch XK tăng từ 136 triệu USD năm 2020 lên 176 triệu USD năm 2023, tăng 30%. Bước sang năm 2024, XK sang khối thị trường này vẫn tiếp tục tăng trưởng khả quan. Tính đến hết tháng 4/2024, kim ngạch XK cá ngừ sang EU đạt gần 67 triệu USD, tăng 38% so với cùng kỳ năm 2023.

Việt Nam hiện đang là nguồn cung cá ngừ lớn thứ 7 cho thị trường EU sau Ecuador, Seychelles, Papua New Guinea, Mauritius, Philippines và Trung Quốc. Trong khi Thái Lan đứng thứ 17.

So với Thái Lan, năng lực sản xuất của Việt Nam còn thấp hơn nhiều.

Vị thế của cá ngừ Thái Lan tại EU

Sau khi không còn được hưởng ưu đãi từ Hệ thống thuế quan phổ cập (GSP) vào năm 2025, XK cá ngừ của Thái Lan sang EU sụt giảm liên tục. Kim ngạch XK cá ngừ của nước này sang EU giảm từ mức 155 triệu USD năm 2015 xuống còn 41 triệu USD vào năm 2023, giảm 74%.

Nếu FTA giữa EU và Thái Lan được ký kết, EU có khả năng sẽ tiếp cận thị trường thủy sản Thái Lan với mức thuế 0%, bao gồm cá ngừ. Tính đến thời điểm này, cá ngừ Thái Lan xuất khẩu sang EU đang chịu thuế 24% – mức thuế cao nhất so với thế giới, sau sự việc Thái Lan bị mất quyền lợi thuế từ Hệ thống ưu đãi phổ cập (GSP) của EU vào năm 2015. Hiện Thái Lan chỉ xuất khẩu một lượng nhỏ cá ngừ vây vàng sang EU để phục vụ chế biến.

Thái Lan có khả năng cung cấp 600.000 tấn cá ngừ đóng hộp mỗi năm, cao hơn Việt Nam. Tuy nhiên, khác với Việt Nam, Thái Lan không có đội tàu đánh bắt. Do đó, nước này chủ yếu dựa vào nguyên liệu nhập khẩu chứ không phải từ đánh bắt.

Áp lực cạnh tranh có gia tăng nếu ETFTA có hiệu lực?

Nếu so sánh về nguồn nguyên liệu có nguồn gốc thuần túy (cá ngừ do đội tàu quốc gia đánh bắt được), Việt Nam đang có lợi thế hơn Việt Nam. Tuy nhiên, với quy mô đội tàu nhỏ nên nguồn cung nguyên liệu trong nước của Việt Nam đang không đủ để đáp ứng nhu cầu sản xuất xuất khẩu.

Bên cạnh đó, trong khi Thái Lan đã được gỡ thẻ vàng, Việt Nam vẫn chưa làm được điều này. Do đó, nếu ETFTA có hiệu lực, mặc dù chưa biết rõ điều khoản thỏa thuận ra sao nhưng chắc chắn XK cá ngừ của Thái Lan sang EU sẽ thuận lợi hơn. Và điều này sẽ làm gia tăng áp lực cạnh tranh của cá ngừ Việt Nam tại thị trường này.

(Nguồn: VASEP)